در شرایط امروزی که مردم کشور ما درگیر تورم و فشار اقتصادی هستند و با مشکلاتی همچون عدم وجود ثبات اقتصادی، درآمد کم و در عین حال هزینههای بالا، تعدد و تنوع اقساط و خرجهای پیشبینی نشده دست و پنجه نرم میکنند، مدیریت پول میتواند وضعیت مالی ما را تا حد قابل قبولی بهبود بخشد. اگرچه با وضعیت موجود مدیریت پول کاری بسیار دشوار است؛ اما با هر میزان درآمدی که داریم و در هر شرایط اقتصادی که قرار داریم، میتوانیم تا حد مناسبی این کار را انجام دهیم. با آشنایی و آگاهی از قوانین و اصول حرفهای مدیریت پول، میتوان آیندهای مطمئن که با خود خلق ثروت نیز به دنبال دارد را رقم زد.

منظور از مدیریت پول چیست؟

مدیریت پول تکنیکی است که جهت استفادة هوشمندانه از پول و نگهداری یا افزایش آن برای آینده، شما را یاری میکند. دانستن این تکنیک ربطی به پولدار بودن یا نبودن نداشته و هر کسی با هر میزان پولی که در دست دارد میتواند از این تکنیک بهره برده و از مزایای آن بهرهمند شود.

آموزش مدیریت مالی با رویکرد حفظ پول (رایگان)

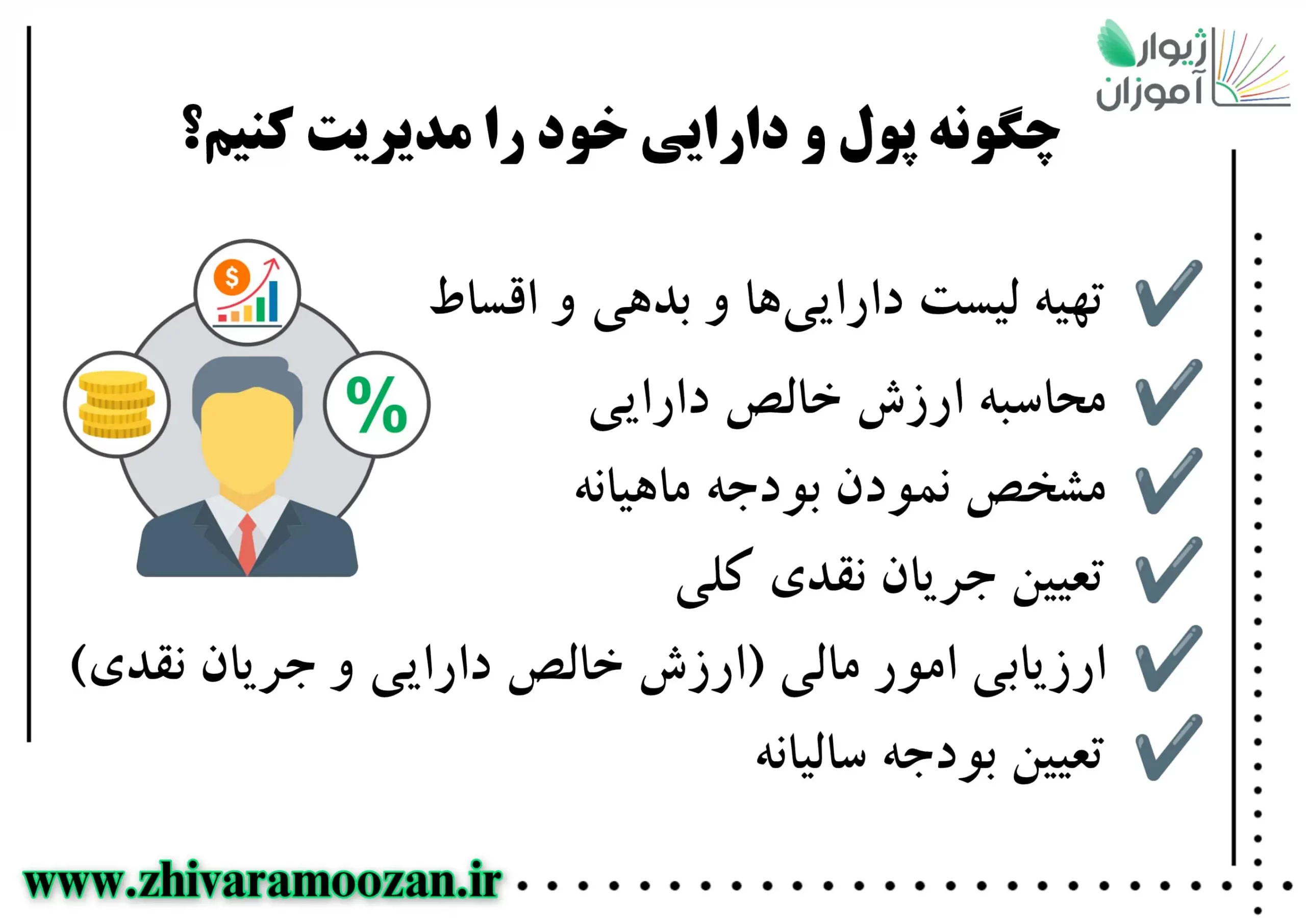

چگونه پول و دارایی خود را مدیریت کنیم؟

تصور اینکه برنامهای برای مدیریت کردن پول خود نداشته باشیم بسیار ترسناک است. با دنبال کردن مراحل زیر گامی بلند جهت مدیریت پولهای خود بردارید:

- ابتدا یک لیست از میزان دارایی و میزان بدهی و اقساط خود تهیه کنید.

در این مرحله به نوشتن تمام داراییها که شامل میزان درآمد ماهیانه، میزان پسانداز، طلا و جواهرات، خودرو، خانه، ملک، سهام و هر نوع دارایی دیگری که دارید بپردازید. پس از انجام این کار، به سراغ قسمت دردناک ماجرا یعنی نوشتن بدهیها که شامل اقساط وام، قرضهایی که از دیگران گرفتهاید، قبضهای پرداخت نشده و به طور کلی هر بدهی دیگری که دارید بروید. برای انجام این کار شما میتوانید از یک قلم و کاغذ ساده استفاده کنید یا از برنامههایی چون اکسل یا سایر نرمافزارهایی که در گوشی تلفن همراهتان نیز قابلیت استفاده دارند بهره ببرید.

- ارزش خالص داراییتان را محاسبه کنید.

شاید برایتان سوال باشد که ارزش خالص دارایی به چه معناست و چگونه باید آن را محاسبه کرد؟ ارزش خالص دارایی از حاصل تفریق میزان بدهی و میزان دارایی بدست میآید. بدین صورت که میزان بدهی را از میزان دارایی کم نموده و حاصل آن برابر با ارزش خالص دارایی خواهد بود.

ارزش خالص دارایی = میزان بدهی – میزان دارایی

- بودجة ماهیانه خود را مشخص کنید.

پس از انجام دو مرحلة قبلی از شرایط و اوضاع مالی خود به صورت کلی باخبر خواهید شد. در این مرحله که آن را تعیین بودجه ماهیانه نامیدیم، لیستی از درآمد و مخارج یک ماه را تهیه کرده که به نوعی این کار، شکل جزئیتری از مراحل قبلی است. در اینجا منظور از درآمد، مقدار پولی است که طی یک ماه بدست میآورید که شامل پول توجیبی که از خانواده میگیرید یا دستمزد ساعتی، حقوق ثابت، پاداش، اضافه کاری، درآمدهای جانبی حاصل از شغل ثانویه و… میشود. در مقابل یک لیست کلی از مخارج خود نیز تهیه کنید که شامل اجاره خانه، اقساط بیمه، اقساط بانکی، شهریة کلاس یا باشگاه و مخارج ثابتی از این دست. این مخارج را ثابت نامیدیم زیرا مبلغ آن مشخص است و معولا نه کمتر میشود و نه بیشتر. اما در مقابل مخارج متغیری وجود دارد که هزینة بسته اینترنتی، قبض آب، برق و گاز، خرید مواد غذایی، هزینههایی که خرج سرگرمی و تفریح شده، هزینه کمک به خیریهها و افراد نیازمند و سایر هزینههای مشابه را شامل میشود. اگر برآورد دقیق هر یک از این موارد برایتان دشوار بود سعی کنید به چند ماه گذشته نگاه کرده و میانگینی از آن بدست آورید.

- تعیین جریان نقدی کلی.

این مرحله همانند مرحلة دوم میباشد، با این تفاوت که تنها برای یک ماه مشخص محاسبه میشود. از این رو برای به دست آوردن جریان نقدی کلی، جمع کل مخارجی که یادداشت کردهاید را از جمع کل درآمدتان کسر کنید. در واقع جریان نقدی بیانگر میزان پولی است که درمیآورید، خرج میکنید و آن میزان پولی که در انتها برایتان باقی میماند. تعیین جریان نقدی کل از آن جهت مورد اهمیت است که با بررسی آن طی ماههای متخلف میتوان تاثیر استراتژیهای گوناگون را مورد سنجش قرار داد. بدیهی است که هر چه میزان درآمدتان بیشتر و میزان مخارجتان کمتر شود، پیشرفتتان در مسیر مدیریت پول ملموس خواهد بود.

- ارزیابی امور مالی.

در دست داشتن اطلاعاتی همچون ارزش خالص دارایی یا جریان نقدی کل بسیار خوب است؛ اما تا زمانی که به نتایج آن نیاندیشیده و جوانب مختلف آن را بررسی نکنید، فایدة چندانی برایتان نخواهد داشت. بنابراین پس از مشخص شدن ارزش خالص دارایی و جریان نقدی کلی، نوبت به بررسی و ارزیابی نتایج آن میرسد:

- ارزش خالص دارایی

اگر داراییهای شما از بدهیهایتان بیشتر باشد، پس ارزش خالص دارایی شما مثبت است. در غیر این صورت، طبیعتا ارزش خالص دارایی شما منفی خواهد بود. همواره ابتدا سعی کنید طوری برنامهریزی کنید که این شاخص مثبت باشد و سپس برای خود اهداف قابل دسترسی تعیین کنید تا این میزان را به مرور افزایش دهید.

- جریان نقدی

مثبت بودن جریان نقدی یکی از دغدغههای افراد در این وضعیت اقتصادی میباشد. اگر میزان مخارج یک ماهتان از میزان درآمد شما بیشتر باشد، طبیعتا دچار مشکل خواهید شد. بنابراین سعی کنید با توجه به درآمدی که دارید، طوری برنامهریزی کنید که انتهای ماه شاخص جریان نقدی یک ماههتان منفی نشود. حتما جریان نقدی این ماه را با ماههای گذشته مقایسه کرده و پس از ارزیابی نتایج، علت اختلافات بوجود آمده را بررسی کنید.

- تعیین بودجه سالانه.

در مراحل قبلی از تعیین بودجه ماهانه سخن گفتیم؛ حال کافیست آن را به کل سال تعمیم دهیم. در این بودجه هزینههایی که صرف مناسبتهای خاص مانند عید نوروز یا تولد و سالگرد ازدواج شده را نیز در نظر بگیرید و برای آن برنامهریزی کنید. فراموش نکنید که بودجهها باید بسیار دقیق تنظیم شوند؛ در عین حال، تغییر و انعطاف در مواقع لازم را هم در نظر داشته باشید.

هشدار! اگر خواستار مدیریت پول خود هستید، از کنار بودجهبندی سالانه به هیچ وجه ساده عبور نکنید.

نکات لازم برای مدیریت بهتر پول

- به بودجهبندی که نوشتید عمل کنید

هنگامی که مخارج آتی خود را یادداشت کردهاید، حواستان باشد تا جایی که امکان دارد طبق برنامه پیش بروید و به خرج اضافهای تن ندهید. نوشتن بودجة ماهانه یا سالانه به تنهایی کفایت نمیکند؛ استمرار در پیروی از برنامه، از اولین نکات ضروری برای موفقیت در مسیر مدیریت پول میباشد.

- بررسی روزانه

بهتر است برای اینکه بدانید در چه وضعیتی هستید، روزانه چند دقیقه از زمان خود را صرف بررسی وضعیت دخل و خرجتان کنید. اگر دیدید که خارج از برنامه عمل کرده و در مسیر نادرستی قدم برمیدارید، تغییرات لازم را اعمال کنید تا طبق برنامهای که از قبل چیدهاید پیش بروید. شاید بررسی روزانه برایتان خستهکننده بنظر برسد؛ اما لطفا از کنار این کار ساده عبور نکنید، زیرا زمانی زیادی را از شما نخواهد گرفت و در عین حال تاثیر زیادی روی مدیریت پول شما خواهد داشت.

- بودجهبندی خود را بر حسب شرایط بِروز کنید

اگر وسط ماه اتفاق غیرمنتظرهای رخ داد و هزینة جدیدی را متحمل شدهاید، بودجة خود را بر همان اساس بروزرسانی کنید. با این کار خیلی زود و قبل از اینکه از مسیر برنامهریزی خود منحرف شوید، بودجهبندی مناسبی را جایگزین میکنید.

- هزینههای غیرضروری را تا حد ممکن کنترل کنید

ولخرجی کردن با مدیریت پول منافات دارد. بنابراین از این کار اجتناب کنید.

- مراقب هزینههای کوچک و به ظاهر ناچیز باشید و از خریدهای ناگهانی اجتناب کنید

عبارت «قطره قطره جمع گردد وانگهی دریا شود» را همه شنیدهایم. هزینههای کوچک مانند خرید شارژ اعتباری، خرید خوراکیهای کوچک مانند تنقلاتی چون آدامس و کاکائو و غیره، اگر کنترل نشوند، باعث کاسته شدن بیش از انتظار میزان پولمان میشوند.

در صورتی که اول هر ماه یک لیست خریدی برای خود تهیه کردهاید (که باید این کار را انجام دهید) و ناگهان اواسط ماه با موردی مواجه شدهاید که در لیست خریدتان نبود، سعی کنید همان لحظه اقدام به خرید نکنید و حداقل 24 ساعت صبر کرده و در این مدت ارزیابیهای لازم را انجام دهید. البته اگر خریدهای بزرگتری مدنظر باشد ممکن است بیشتر از 24 ساعت را برای بررسی نیاز داشته باشید تا در نهایت بهترین تصمیم را بگیرید.

- پرداخت بدهیهای خود را در اولویت قرار دهید

یکی از دغدغههای اکثر مردم، بازپرداخت اقساط بانک یا مبالغی است که از دیگران قرض کردهاند. همیشه این موارد را در صدر لیست مخارج ماهانهتان قرار دهید و سپس برای باقیماندة پولتان برنامهریزی کنید.

- تا جای ممکن سراغ گرفتن وام نروید

حتی اگر پیش خود میگویید درآمدم تا حدی میباشد که بتوانم یک قسط دیگر را در ماه بپردازم، باز هم تا جای ممکن سراغ گرفتن وام جدید نرفته و قسط ماهیانة جدیدی برای خود نتراشید! همچنین قرض گرفتن را فراموش کرده و در مقابل این وسوسه که «پولی را از کسی قرض کنید» مقاومت کنید.

- هنگام خرید به دنبال مناسبترین قیمت باشید

در هنگام خرید یا استفاده از خدماتی خاص، قیمتهای مختلف را بررسی کرده و بهترین و مناسبترین آن را انتخاب کنید. همواره به دنبال بنهای تخفیف، کدهای هدیه و مواردی از این دست باشید تا خریدتان را با کمترین قیمت ممکن انجام دهید.

هشدار! این نگرش را با خساست اشتباه نگیرید و نگران حرف دیگران نباشید؛ اتفاقا این کار روشی هوشمندانه برای کاهش هزینهها و مدیریت پول میباشد.

- یک شغل جانبی را شروع کنید

شغلی که برای کسب درآمد مازاد بر شغل اصلی و تمام وقت فرد باشد را شغل جانبی یا فرعی مینامند. اگرچه ممکن است با قبول شغل جانبی با فشار کاری زیاد روبهرو شوید، اما اگر کاری باشد که به آن علاقه دارید، هم از انجام آن لذت خواهید برد و هم با کسب درآمد امنیت مالی خود را بیشتر خواهید کرد. بنابراین از همین امروز به سراغ علایق خود رفته و سعی کنید راهی برای کسب درآمد از آن بیابید.

- بیمه عمر را جدی بگیرید

صرفنظر از اینکه در چه سنی هستید، نیمنگاهی به بیمة عمر نیز داشته باشید. زیرا در صورت فوت عزیزان با هزینههای زیادی روبهرو خواهید شد یا اگر سرپرست خانواده هستید و خدای ناکرده از دنیا رفتید، باقی اعضای خانواده را بدون پشتوانه رها خواهید کرد.

- تغییر رفتار یکی از راه های مدیریت پول میباشد

اگر قصد دارید از امروز مدیریت پول را جدی بگیرید، باید یک سری تغییراتی در رفتارتان اعمال کنید. این تغییرات لزوما تغییرات بزرگ و بنیادین نیستند و گاهی یک تغییر کوچک و ساده میتواند از هزینههای زیادی جلوگیری کند. به عنوان مثال اگر عادت دارید در هفته دو بار فستفود بخورید، تلاش کنید یک وعدة آن را کم کنید. مطمئنا هزینههای مهمتری نسبت به خرید فستفود در زندگی دارید. یا یک تغییر دیگر میتواند استفاده از پول نقد برای خرید به جای کارت بانکی باشد. خرج کردن پول نقد برایتان دشوارتر از خرید با کارت بانکی است؛ چون در این هنگام مقدار پولی که میپردازید بیشتر از حالتی که کارت میکشید به چشمتان میآید، از این رو کمتر برای خریدهای اضافی وسوسه میشوید. اقدامات کوچک در طول مسیر به مرور میتواند از یک فاجعه مالی بزرگ در آینده جلوگیری کرده و شرایط پایداری را برای شما رقم بزند.

- صرفهجویی و پسانداز را جدی بگیرید!

همواره احتمالات را در نظر بگیرید؛ احتمالاتی همچون از دست دادن شغل، تصادف یا بیماری برای خود شما یا اعضای خانواده، خراب شدن خودرو یا یکی از وسایل ضروری خانه یا اتفاقاتی اینچنینی که ناگهان شما را در شرایطی قرار میدهد که نیازمند پول خواهید بود. یکی از مهمترین اقدامات در مدیریت مالی، صرفهجویی و پسانداز پول به صورت ماهیانه است. حال میخواهد این مقدار 40 درصد از درآمد شما باشد یا حتی 10 درصد. به هر حال بایستی طوری برنامهریزی کنیم تا انتهای هر ماه مبلغی را به حساب پسانداز خود واریز کنیم و تمام سعی خود را بر پایبند بودن به این عادت انجام دهیم. اگر حساب جداگانهای برای پسانداز ندارید، همین امروز به فکر تاسیس آن باشید.

البته این نکته را در نظر بگیرید که با توجه شرایط تورمی و کاهش مداوم ارزش پول ایران، پسانداز پول به صورت ریالی خیلی راهکار مناسبی نبوده و به جای پسانداز در سپردههای بانکی بهتر است ماهیانه مبلغی که برای پسانداز در نظر گرفتهایم را صرف خرید طلا یا ارز یا سهام ارزشمند کنیم. حتی اگر تصمیم گرفتهاید که پول خود را به صورت ریال پسانداز نکنید باز هم توصیه میشود که یک حساب پسانداز جداگانه برای ذخیرة پول به صورت ریال راهاندازی کنید؛ زیرا در شرایط اضطراری ممکن است فرصتی برای معامله طلا یا ارز وجود نداشته باشد. در هر صورت پسانداز مبلغی در پایان هر ماه (هر چند اندک) را از یاد نبرید؛ زیرا بدون داشتن پسانداز باید منتظر روزهای سختی بوده و در مواقع بحرانی نمیتوانید شرایط دشوار مالی را کنترل کنید.

- خودتان را به سرمایهگذاری کردن عادت دهید.

برخی سرمایهگذاری را صرفا مختص افراد ثروتمند و با درآمد بالا میدانند. در صورتی که برای شروع سرمایهگذاری لزوما به مبالغ بالایی نیاز نیست. شما میتوانید با کمترین مبلغ ممکن (مثلا صد هزار تومان) شروع کنید و به مرور آن را افزایش دهید. به این نکته توجه کنید که تمام پولتان را در یک جای خاص سرمایهگذاری نکنید یا به اصطلاح تمام تخممرغهایتان را در یک سبد نگذارید. بهتر است برای کاهش ریسک و افزایش احتمال سوددهی، سرمایة خود را در بخشهای مختلف (مانند طلا، ارز دیجیتال، مسکن و ملک و…) به کار بیاندازید. البته مبحث سرمایهگذاری بسیار گسترده است و بهتر است قبل از شروع آن، جستوجوی بیشتری انجام دهید.

سخن پایانی

در دنیای امروزی اهمیت و جایگاه پول در زندگی بر همگان آشکار است و نیازی به بازگویی ندارد. بنابراین آشنایی با اصول اولیه مدیریت پول بسیار ضروری به نظر میرسد. میدانیم که در مجموع مدیریت پول شامل کسب درآمد، پسانداز کردن و سرمایهگذاری کردن میباشد. هر کدام از این سه مورد به تنهایی از اهمیت ویژهای برخوردار بوده و مباحث گستردهای هستند که سعی شده در این مقاله مختصری از آنها ارائه شود؛ اما قطعا مدیریت هر سة آنها به طور همزمان میتواند نتایج درخشان و رضایت بخشی را رقم بزند. بعد از مطالعة این مقاله، نوبت به عملی کردن موارد گفته شده میرسد. از همین امروز تصمیم بگیرید که این آشفتگی مالی را ترک کرده و یک برنامة مناسب برای مدیریت پولهای خود تدارک ببینید. در ابتدا ممکن است عملی کردن آن کمی مشکل باشد اما تنها پایبندی به اصول برنامهریزیشده است که شما را در هر کاری به موفقیت میرساند. اگر از همین امروز شروع کنید، قطعا یک سال یا پنج سال دیگر از این تصمیمی که گرفتهاید خوشحال خواهید بود و از خودتان تشکر خواهید کرد.

مقالات پیشنهادی ژیوار آموزان به شما:

معرفی و خلاصه کتاب ثروتمندترین مرد بابل